本日はマネ活をテーマに家計管理における費目設定について扱います。

家計管理は、いわば家庭版管理会計のようなものであり、会計のように費目を設定し、費目毎に金額をしっかり捉えることは、効率的に収支を改善するうえで有効です。

といっても、難しい知識はもちろん不要なので、ご心配なく!

それでは一緒に考えていきましょう。

1.そもそも”費目”って何?

費目とは、収入や支出をその性質や使途などによってグループ化した分類のことです。

会計の世界では、費目は勘定科目を括った単位で、例えば”材料費”・”労務費”・”経費”などが費目にあたり、以下のようなイメージです。

家計管理では勘定科目は使いませんが、考え方自体は上記の場合と同様で、どの程度の細かさで管理するかによって費目の粒度も変わりますが、例えば”変動費”・”固定費”や、”食費”・”生活費”・”水道光熱費”などが費目として挙げられます。

2.なぜ費目を設定するか?

費目を設定せずに、収入と支出、そしてそれらの引き算である収支をどんぶり勘定で管理すると、絶対額は把握できても、なぜ収入や支出が増えたのか(または減ったのか)を捉えることができないので、収支改善に向けたアクションに繋がり難くなります。

仮に何かしらアクションを取れたとしても、収入や支出の増減要因を把握できていないので、いわば”当てずっぽう”のアクションとなり、まったくの的外れとなっている可能性もあります。

従って、収支改善に向けたメスの入れ処を特定するために、どんぶり勘定ではなく、収入や支出をある程度分類わけして捉えることが必要です。

3.効果的な観点や粒度で費目を設定しよう

では費目をどのように設定すればよいでしょうか?

費目の分け方に唯一無二の解はありませんが、ひとつの考え方を例示します。

支出で考えると、支出削減するには、まずは固定費を削減することが効果的なので、固定費と変動費(つまり固定費以外)に費目を分けます。

また固定費・変動費と費目を分けただけでは、支出削減に向けたメスの入れ処はまだ掴めない為、具体的に何にいくら支出しているかを把握するために、例えば固定費は「住宅費」・「自動車費」・「スマホ代」など、細かい粒度で費目を設定します。

さらに、例えば「住宅費」は返済元金とローン金利、「自動車費」は返済元金、ローン金利、車検費用、自賠責保険、自動車税等と、細かく費目設定することもできます。

変動費も同様に、例えば「食費」・「衣類費」・「娯楽費」・「日用品費」など細かい粒度で費目設定します。

さらに食費は必須の食費(朝・昼・晩向けの食費)と、必須でない食費(言わば自分へのご褒美のような食費)というように、費目を分けることもできます。

また、必須/非必須という観点で費目で分けると、余分な支出を掴みやすくなり、支出抑制にも繋がり易いですね。

ところでここまで書くと、「どこまで細かい粒度で費目設定するべきなの?」と疑問を持つ人もいると思います。

あまりに細かすぎても、労多くして実り無し状態になってしまうので、無理なく家計管理を続けられそうであり、かつメスの入れ処が分かる塩梅の粒度で設定するのが正解で、そこは試行錯誤しながら自分に最適な費目を設定するのがよいですね。

上記の例で言えば、例えば住宅費を返済元金とローン金利に費目を分けても、手間に見合う効果が見込めそうな気がしないので、住宅費として管理するでいいかなと思います。

費目設定で特に効果あるのは支出面ですが、収入も費目を分けて設定すると、具体的に何からいくら稼げているかを把握できるので、給与所得以外にも収入源がある場合は(例えば副業所得、金融所得など)、収入にも費目を設定することをお勧めします。

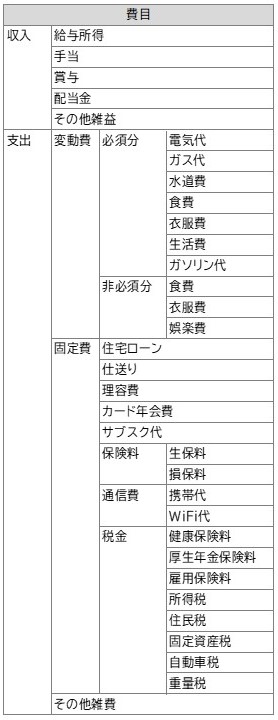

4.費目設定例を見てみよう

3で紹介した内容のイメージが沸くよう、家計管理において私がどのように費目を設定しているかを抜粋して紹介します。

3で紹介した通り、私なりに無理なく家計管理を続けられそうであり、かつメスの入れ処が分かる塩梅の粒度で設定しています。

他にもよい案があるかもしれないので日々改善案を模索していますが、少しでも参考になるとうれしいです。

この記事で紹介する内容は以上です。

少しでも参考になれば幸いです。