本日は原価計算の一環として、”工数”をテーマに扱います。

直接工数や、簿記の学習ではほとんど触れない間接工数について、原価計算の実務上のポイントを扱っているので、原価計算の業務に携わる方や、直接工数・間接工数について理解を深めたい方に、参考になると思います。

また、工数に関する基本概念や、工数に限らず原価管理のポイントを包括的に知りたい方は、以下の書籍が参考になるので、よければ是非ご覧ください。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/31838ac9.069a016c.31838aca.78a43d2d/?me_id=1213310&item_id=13008450&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0612%2F9784495580612.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

それでは一緒に見ていきましょう。

直接工数とは何か?

直接工数とは、製品の切削・加工・組立などといった、直接的に製品の製造に関わる業務で発生した時間(=主体作業時間)を指します。

また製品を製造するには、製造に着手する前に、例えば治具の交換、投入材料のセット、機械の設定値の調整などといった段取りが必要になりますが、この段取りにかかる時間も、直接工数に含まれます。

一方で、例えば始業時の準備体操や工程の清掃などといった製品の製造に直接的には関わらない時間、手待ちで待機している時間、休憩時間は直接工数には含まれません。

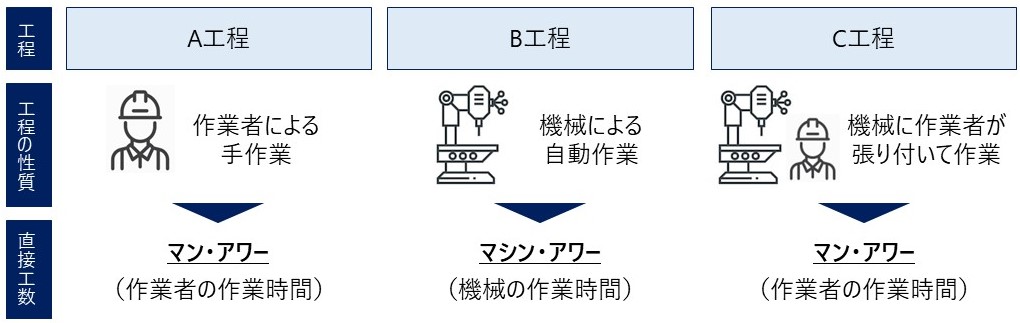

直接工数の種類(マン・アワー、マシン・アワー)

直接工数というと、作業者の作業時間と捉えがちですが、必ずしも対象は作業者だけではありません。

例えば、自動機で製造する工程は作業者が存在しないケースもあり、その場合は機械の作業時間が直接工数になります。

一方で、機械で作業をする場合でも、その機械を稼働させるために作業者が常に工程に張り付いている場合は、作業者の作業時間が直接工数になります。

つまり同じ直接工数でも、作業者の作業時間の場合と、機械の作業時間の場合があり、前者をマン・アワー(或いはヒト工数・マン工数等)、後者をマシン・アワー(或いはマシン工数等)と呼びます。

- マン・アワー:作業者の作業時間

- マシン・アワー:機械の作業時間

通常、1つの工程に複数の直接工数が存在することはないので、どちらの作業時間を直接工数として管理するかは、各工程の性質によって、工程毎に定義します。

直接工数の削減と原価低減

直接工数は原価計算における加工費計算の構成要素となりますので、直接工数を削減することは、加工費の低減、さらには製品原価の低減に繋がります。

※ 加工費計算については、以下の記事で紹介しているので、よければご覧ください。

では直接工数を削減するには、どのような手段が考え得るでしょうか?

代表的な直接工数の削減手段を挙げるので、原低施策を検討する際の参考にして頂ければと思います。

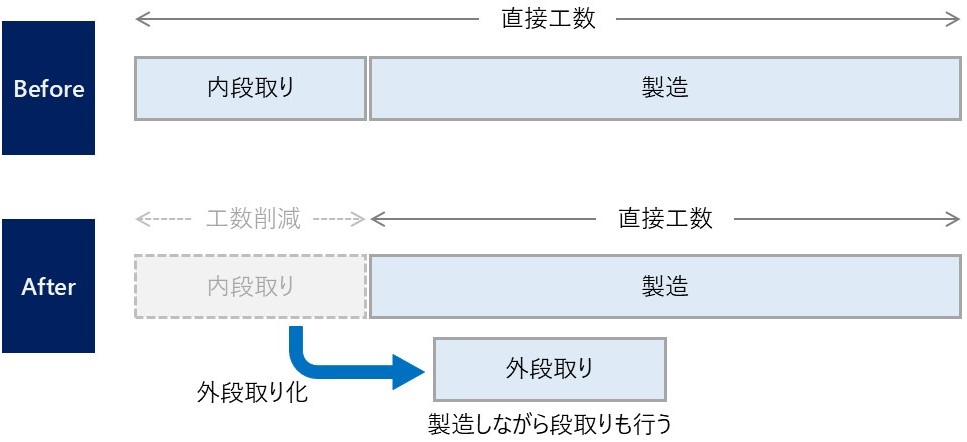

内段取りの外段取り化

製造の準備作業である段取りは「内段取り」と「外段取り」に分けられ、内段取りは機械を停止しないとできない段取り作業、外段取りは機械を停止しなくてもできる段取り作業(つまり、製品製造と並行して行える段取り作業)を指します。

本来は機械を停止して行っていた段取り作業を、機械で製造を行いながら、作業者も並行して次の製造に向けた段取りを行うといった“内段取りの外段取り化”をすることで、トータルとしての直接工数を削減できます。

ロット製造におけるロット数の増加

ロット製造とは製造方法のひとつであり、1回の製造で”纏まった数量”を製造する方法を指します。

ロット数とは、この”纏まった数量”のことであり、例えば1ロット=100個の場合、1回の製造で100個を纏めて製造することを指します。

そしてロット数が多くなる程、1個あたりの実質的な直接工数を削減することができます。

例えば、ある機械で1ロットを製造するのに要する直接工数が120分だと仮定しましょう。

1ロット=50個の場合は、120分で50個を製造することになるので、1個あたりの実質的な直接工数は、120分 ÷ 50個 = 2.4分 になります。

1ロット=100個の場合は、120分で100個を製造することになるので、1個あたりの実質的な直接工数は、120分 ÷ 100個 = 1.2分となり、1ロット=50個の場合と比較して▲1.2分の削減になります。

機械による人手作業の自動化

人手で製造を行う場合、どれほどの熟練工でも、その時々のコンディションや疲労度合い等により、作業時間が長くなってしまう場合があります。

また仮に熟練工が離職し、経験の浅い作業者が手作業で製造せざるを得ない場合は、習熟度の低さから作業時間が長くなってしまうでしょう。

このように人手による作業は直接工数が増加し易くなりますが、その作業工程を機械化することによって、人手であるが故の非効率さを解消でき、直接工数を削減し易くなります。

チョコ停の削減

チョコ停は機械トラブルなどで製造が止まってしまうことを指し、数分や数十分という一時的な停止をチョコ停と呼びます。(数時間にわたるような長時間の停止はドカ停と呼びます)

そしてチョコ停が発生してしまうと、その分直接工数も長くなるため、チョコ停を発生しないようにすることで、直接工数を削減することができます。

もしこれらのチョコ停が頻繁に発生している場合は、その要因を分析し、適切に対応を施すことが重要になります。

間接工数とは何か?原価計算にどう活用するか?

続いて、間接工数について見ていきましょう。

間接工数とは、製品の製造に直接的には紐づかない業務で発生した時間を指します。

例えば生産管理部門・製造技術部門・品質保証部門などといった、間接部門の業務で発生する時間と捉えればよいでしょう。

直接工数とは異なり、間接工数は製品原価の直接的な計算要素にはなりませんが、間接工数を適切に管理して、原価計算に用いることで、製品原価の精度を上げることが出来ます。

実務における例を見ていきましょう。

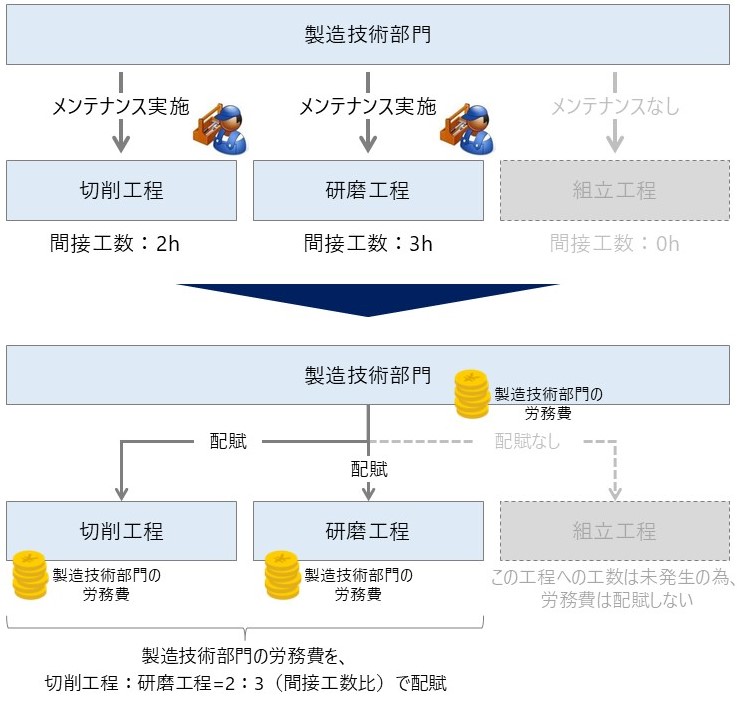

例えば製造技術部門が、ある工程の機械メンテナンスを行うとします。

この際、製造技術部門の作業者が、どの工程の機械メンテナンスに、どのくらいの間接工数をかけているかが把握出来れば、その間接工数を配賦基準として、その作業者の労務費を、実際の仕事量に基づき、関与した工程に絞って配賦することが出来ます。

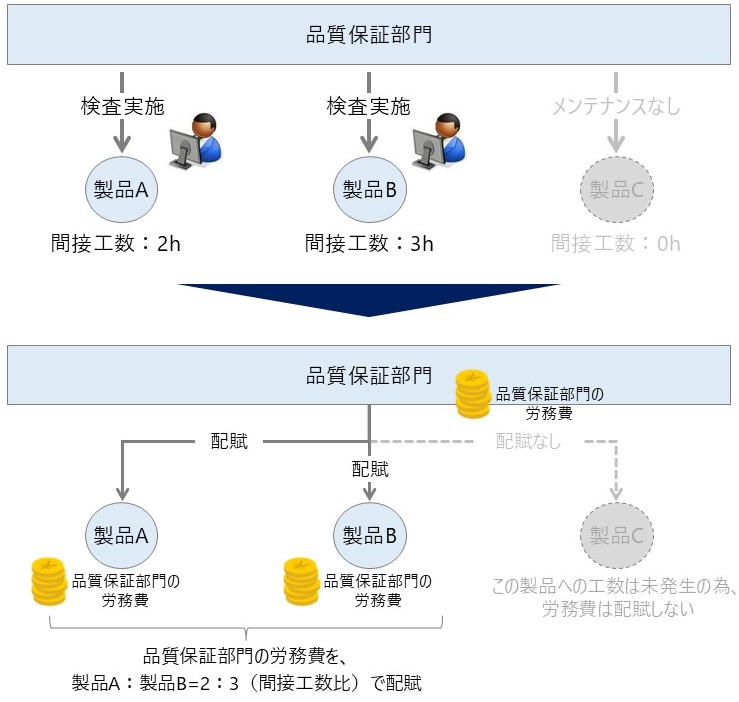

また、例えば品質保証部門など、工程に対してではなく製品に対して、どのくらいの間接工数をかけているかを把握できる部門もあるでしょう。

その際は実務では、間接工数を配賦基準として、工程ではなく、関連する製品そのものに配賦する方法を採用する場合もあります。

このように、間接工数も適切に管理し、原価計算に用いることで、間接費をより実態に即した形で正確に配賦することが出来ます。

この記事で紹介する内容は以上です。

少しでも参考になると幸いです。