標準原価は、ビジネスにおいて現場から経営層に至るまで様々な場で活用されますが、標準原価には幾つかの種類あり、その種類によって適する業務、適さない業務があります。

また実務において、標準原価は様々なデータをERPをはじめとしたシステムのマスタに入力して計算する為、実務で用いる標準原価の種類によって、マスタへの入力値や業務プロセスが変わります。

従って、目的に照らし合わせて標準原価の種類を定義することは、標準原価を用いた業務において重要な論点となります。

※ 原価の活用例はこちら参照

本日のお題は標準原価の種類についてです。

実務の観点から、どのような種類の標準原価が存在し、各種類はどのような業務に適しているかについて解説します。

それでは一緒に学んでいきましょう。

標準原価の種類

学問的に定義されている標準原価に加え、学問的には定義されていませんが、これまでのコンサル経験で取り扱った原価の種類も交えて紹介します。

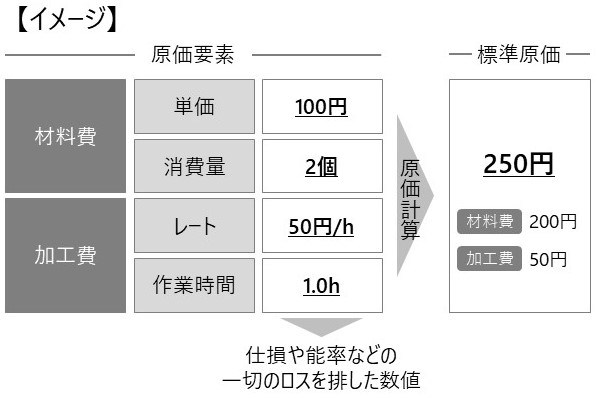

理想的標準原価

最大の操業度や能率で生産し、かつ一切の仕損・減損・遊休を許容しない状態でのみ達成される標準原価です。

実際の製造現場では、チョコ停や不良品、ラインバランスの乱れなど、様々な時間的・物量的ロスが発生しており、それらのロスを一切排除することは、現実的には不可能です。

従って、実務で理想的標準原価を用いることは、基本的には無いと考えて差し支えありません。

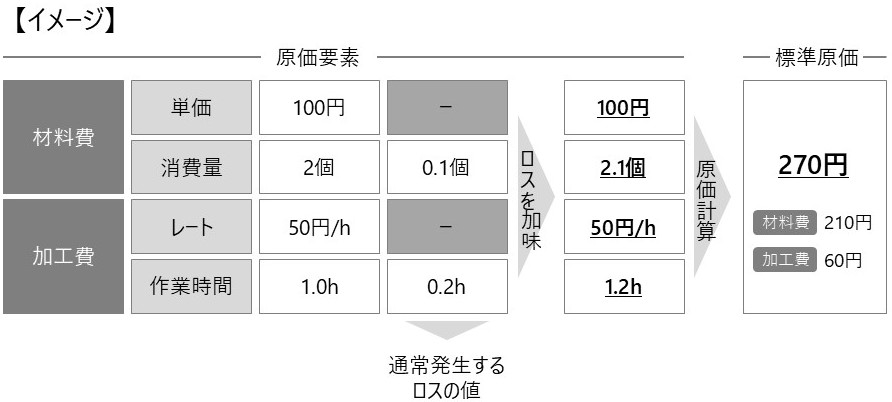

現実的標準原価

通常生じると考えられる減損・仕損・遊休等の余裕率を含み、予想される能率のもと、実際に達成しうる標準原価です。

つまり、通常発生するロスを加味した原価と言えます。

現実的な経営環境を前提として計算されており、前提条件に変化が生じた際に再度計算される為、比較的短期間に改訂されます。

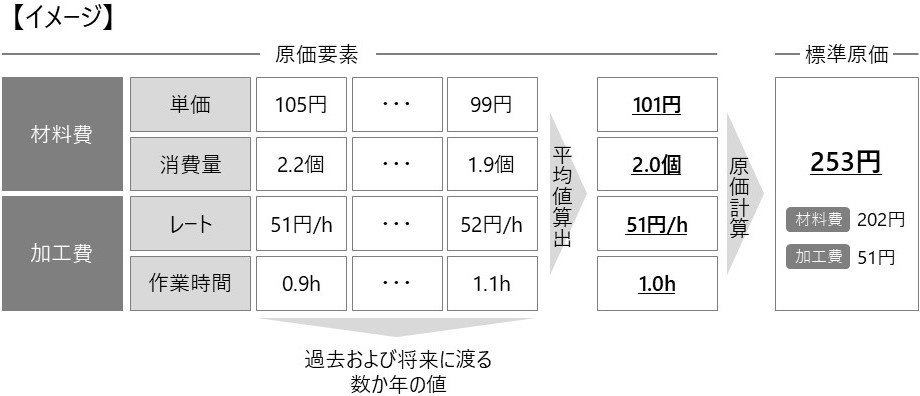

正常原価

異常な状態を排除し、経営活動に関する比較的長期にわたる過去の実際数値を統計的に平準化し、更に将来の趨勢を加味した原価です。

具体的には、過去や将来など、数年間にわたるデータの平均値をもとに、標準原価を計算します。

異常値を排除する為、誤った意思決定を回避できるメリットはありますが、過去及び将来数年程度の費用や生産の平均値を算出する必要があり、原価計算システムの標準機能として具備していないケースも多い為、導入及び業務遂行において、ややハードルが高くなります。

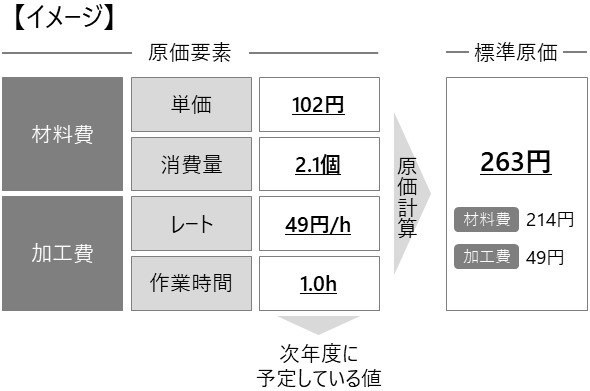

予定原価

次年度に予定している単価水準(例:原材料の購入単価)や操業度等をもとに計算した原価です。

次年度の予定値をもとに計算するため、予算編成に活用し易く、かつ予算編成に際して入力されたデータを用いて計算できるため、業務負荷も他の原価計算と比較して低くなりやすいです。

一方で、基本的には次年度の単年データを用いて計算する為、年度によってデータのバラつきが生じる可能性があることも考慮に入れる必要があります。

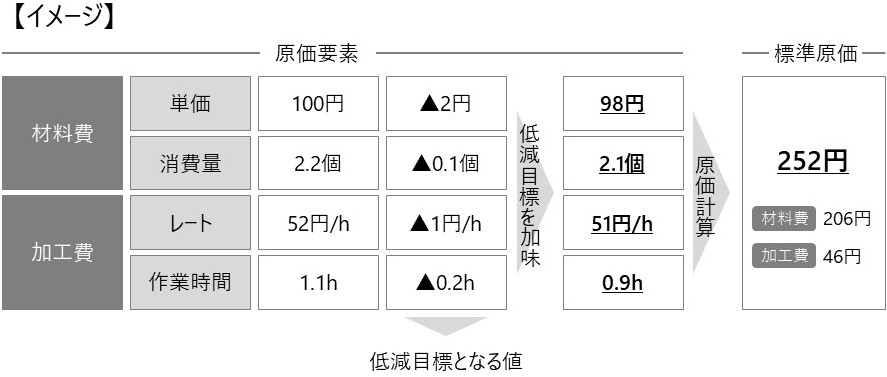

目標原価

材料の購入単価や消費数量、能率等において、標準値に低減目標を織り込んで計算した原価です。

低減目標を織り込んでいる為、現実的標準原価や予定原価よりも数パーセント程度低い計算結果となります。

実務上、原価低減の推進には効果的ですが、各部門において改善目標を検討し、その目標値を織り込んでマスタにデータを入力しなければならない手間が生じます。

なお原価企画において、製品の量産前に達成すべき原価のことを目標原価と呼ぶ場合もあります。

各標準原価に適した業務、適さない業務

あらゆる業務におしなべて適する原価はありません。

各原価の特徴より、その標準原価を活用することが適する業務、適さない業務があります。

従って、自社で優先するべきことを踏まえて、活用する標準原価の種類を決めることが必要です。

ビジネスの特性による違いはありますが、上記で見てきた各原価は、一般的にどのような業務と相性が良いのか見ていきましょう。

なお、あくまで相性の良し悪しを考察しており、必ずその原価を用いる必要がある、或いはその原価を用いることは不可である、と定義しているわけではない点、ご留意願います。

(※ 実務において、理想的標準原価の活用機会はほぼ無い為、割愛しています)

現実的標準原価

実際に発生しうるロス・能率・操業度などを加味して計算された原価である為、足元の製造実態を踏まえた対応が求められる業務と相性が良いです。

具体例として、売価設定や原価企画への活用が挙げられます。

また良好な能率において達成可能な原価でもある為、実際原価との比較を通じた原価低減への活用にも適しています。

一方で、比較的短期間で改訂される原価である為、生産地の最適化やPLMなど、比較的長期にわたる原価を加味して検討が必要な業務とは相性が悪くなりやすいです。

正常原価

過去及び将来に渡る数年程度のデータを平準化して計算した原価で、比較的長期にわたる平均値を表した原価である為、長期目線での検討が必要な業務と相性が良いです。

具体例として、生産地最適化の検討やPLMへの活用が挙げられます。

一方で、数年程度のデータを平準化して計算していることから、各年度において実績値と差異が生じている要因を特定することが難しくなる為、事業別損益管理・BU別損益管理、原価低減といった実績値との差異分析が必要な業務とは相性が悪くなりやすいです。

予定原価

次年度のデータをもとに計算された原価の為、単年ベースで行う業務と相性が良いです。

具体例として、財務諸表作成、予算編成、事業別損益管理・BU別損益管理への活用が挙げられます。

一方で、単年データで計算していることから、年度により原価水準にバラつきが生じる可能性がある為、生産地の最適化やPLM等、比較的長期にわたる原価を加味して検討が必要な業務とは相性が悪くなりやすいです。

目標原価

標準値に低減目標を織り込んで計算した原価で、原価低減の推進と相性が良いです。

ただし、材料の購入単価や消費数量、製造に必要な作業時間などが標準値よりも低く設定されており、製造実態よりも低水準の原価となる為、原価差異が生じやすく、原価低減以外の業務とは相性が悪くなりやすいです。

また、低減目標が高いほど達成が困難になり、かえって現場の士気を削いでしまう場合もあるため、実際に実務で活用する際は、その辺りのさじ加減を見極めることも必要になります。