製造原価の主要な費目として、材料費・労務費・経費がありますが、材料費は製造業において製造原価に占める割合が5~6割※にものぼり、主要3費目の中で最も原価構成比が高く、原価管理における重要性が高い費目です。

(※ 参照元:中小企業実態基本調査 / 令和4年確報(令和3年度決算実績) 確報)

また、ひとえに”材料費”といっても、その計算方法は複数あり、それらの方法から自社に最適な計算方法を採用する必要があります。

本日のテーマは、原価計算における材料費計算についてです。

工業簿記で扱う一般的な理屈だけでなく、原価の精度向上やシステムの制約を踏まえた対処方法など、実務におけるポイントを扱います。

材料費とは? 工業簿記と実務の違い

材料費とは、製品を製造するために消費した物品の原価です。

一般的に材料費は、直接材料費と間接材料費に分けられます。

更に直接材料費は”主要材料費”・”買入部品費”、間接材料費は”補助材料費”・”工場消耗品費”・”消耗工具器具備品費”に分けられます。

また、直接材料費は製品に直課し、間接材料費は製造間接費として配賦します。

概略ですが、ここまでは工業簿記で学習する一般的な内容です。

では、工業簿記で定義された内容は、実務でもそのまま適用できるでしょうか?

もちろん、工業簿記での学習内容はベースになりますが、例えば間接材料費の例として挙がる塗料について、「塗料は補助材料費であり、間接材料費(製造間接費)に分類されるため配賦する」などと暗記しているだけでは、実務に対応できません。

それは何故でしょうか?

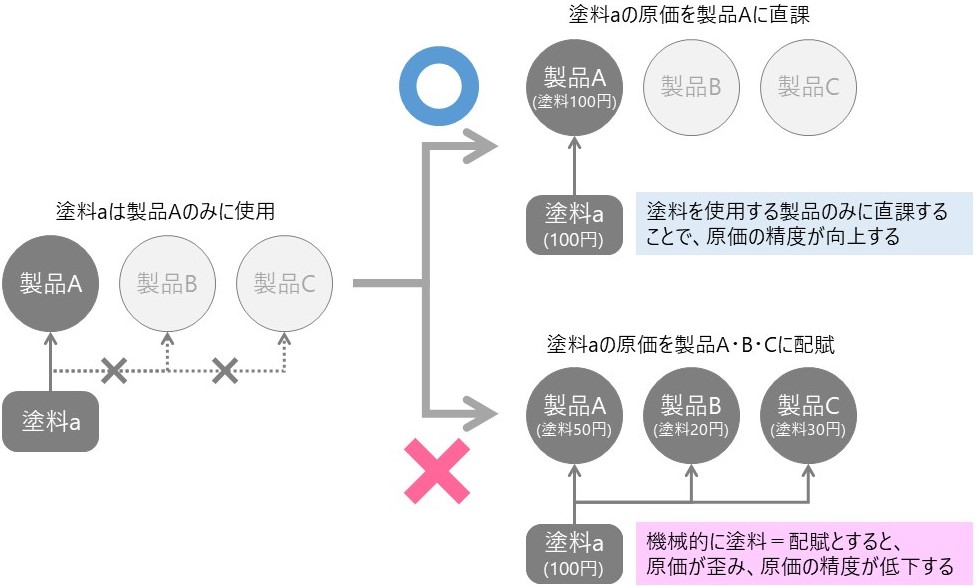

例えば、ある製品Aのみに塗料aが使われている場合、「塗料→補助材料費→製造間接費→配賦」と機械的に考えて、製品A以外の製品B・Cにも配賦するとします。

この場合、製品B・Cは塗料aを消費していないにも関わらず、塗料aの原価が上乗せされてしまい、結果として製品A・B・Cすべての原価が歪み、原価の精度が低下してしまう為です。

当然ながら、原価の精度が低いと、原価を用いた意思決定も誤った判断になる可能性が高くなります。

従って実務上は、鋼板・ヘッドライト・塗料等といった具体的なモノに関わらず、製品との直接的な紐づきが認識できる場合(製品の部品構成としてBOMに登録できる場合)は直課し、それ以外の場合は配賦します。

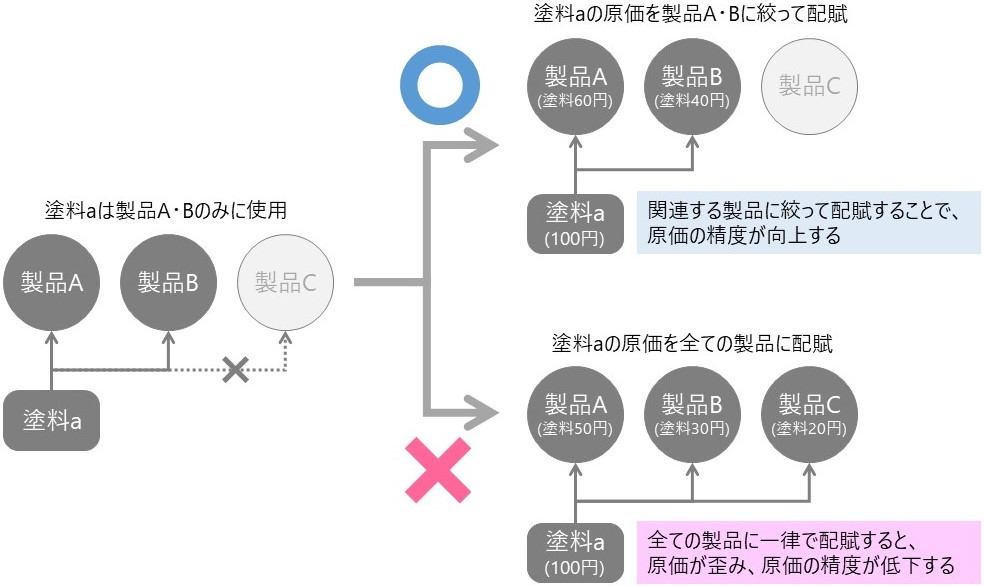

なお、標準的な原価計算システムでは配賦先を絞ることが可能であり、間接材料費に限らず費用を配賦する場合は、全ての製品に一律に配賦するだけでなく、関連のある製品を認識できる場合は、それらの製品に絞って配賦します。

材料費の計算方法

材料費は「材料単価×消費量」で計算しますが、実務上の計算プロセスは実際原価と標準原価で異なります。

それぞれの計算方法を見ていきましょう。

実際原価における材料費計算

実際単価と実際消費量をもとに、実際の材料費を計算します。

実際単価について、材料単価は常に一定とは限らず、値引きや為替変動等といった諸々の要因により、購入タイミングに応じて単価が変わる場合が多いです。

従って実務においては、工業簿記でも学習する以下のいずれかの方法を採用して、材料単価を決めます。

- 総平均法

- 移動平均法

- 先入先出法(FIFO = First In First Out)

- 後入先出法(LIFO = Last In First Out) 等

なお実務上は、総平均法、または移動平均法が採用されている事例が多いように見受けられます。

これは、原価計算システムの標準機能として、総平均法や移動平均法を実装している場合が多く、先入先出法や後入先出法と比較して容易にシステム導入できたり、材料費を計算するうえでの業務負荷を抑制し易かったりする為と考えられます。

また実際消費量は、工程への実際の材料投入量を用います。

その為には、工程毎に材料の実際投入量を記録する必要がありますが、実務では生産管理システムの制約等により、工程によっては材料の実際投入量を記録できないこともよく生じます。

その場合、どうすればよいでしょうか?

もちろん、実地棚卸によって実際投入量(受払量)を把握するという方法もあります。

しかし、実地棚卸は工数負担も大きくなり、実際原価を計算するスピード感も損ねてしまいます。

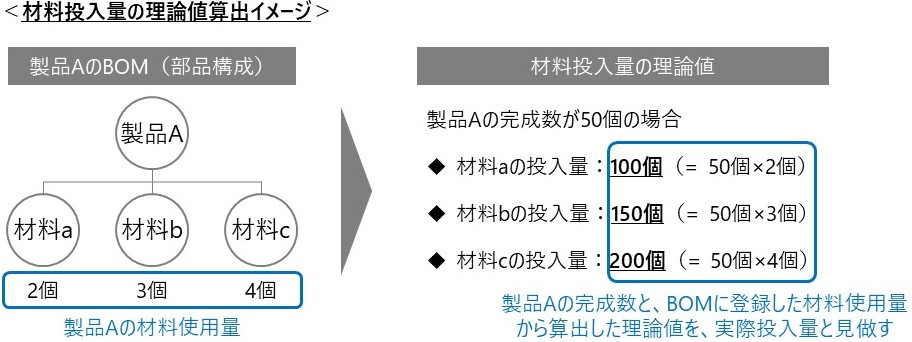

そこで実務では、一般的な方法として材料投入量の理論値を用います。

その材料が使用されている製品の完成数と、その製品のBOMに登録された材料の使用量から、材料投入量を理論的に算出し、それを実際投入量と見做します。

この理論値の算出方法はバックフラッシュと呼びます。

バックフラッシュを用いた際の製品原価における材料費の計算方法は、こちらの記事で扱っているので、よければご覧ください。

標準原価における材料費計算

材料費に限らず、実務における標準原価は、原価計算システム等にある各種マスタに設定した値をもとに計算し、材料単価は単価マスタ、材料消費量はBOMに設定した値を用います。

そしてマスタの設定値は、例えば年間等、暫くの期間は変更しないので、材料単価は実際原価のようにタイミングによって単価が頻繁に変わることはなく、平均法やFIFO等を用いることは基本的にありません。

また材料の単価・消費量ともに、マスタにどのような値を設定するかは、標準原価の種類に基づいて設定します。

例えば標準原価として予定原価を採用している場合は、標準原価を設定する時点で想定している次年度の予定値をマスタに設定し、現実的標準原価を採用している場合は、通常発生するロスも加味した値をマスタに設定するイメージです。

※ 標準原価の種類に関してはこちら参照ください

材料副費の扱い

材料副費には外部副費と内部副費があります。

■ 外部副費

材料をサプライヤーから自社の工場に搬入するまでに発生する費用(荷役費・運送保険料・関税 等)

■ 内部副費

材料を自社に搬入した後に発生する費用(保険料・検収費・整理費 等)

工業簿記における材料副費の会計処理は割愛しますが、実務における材料副費も基本的には工業簿記での学習内容と同様に、購入原価に含めたり、配賦したりします。

ここで挙げたいポイントは、材料副費の配賦についてです。

上記の間接材料費でも触れた通り、原価の精度を向上するには、費用は可能な限り直課し、直課できない費用は全ての製品に一律で配賦するのではなく、関連のある製品に絞って配賦することが肝要です。

このことは材料副費も同様であり、特定の製品との紐づきが認識できる材料副費はその製品に直課し、直課できなくても関連のある製品が絞れる材料副費はその製品に絞って配賦します。

なお、材料副費を特定の製品に直課する方法としては、その製品のBOMに材料副費として計上される品目を登録し、そのBOMに基づいて原価を積上計算する方法が挙げられます。

この記事で紹介する内容は以上です。

少しでも参考になれば、幸いです。