本日は管理会計をテーマに原価企画について扱います。

正確には原価企画は会計領域の業務というよりも、企画・設計・開発などSCMの上流部における業務であり、簿記の原価計算でも学ばない概念ですが、製品量産後の利益を左右する重要な業務の為、原価関連の業務に携わるのであれば、是非知っておきたいところです。

この記事では、原価企画の基本を知りたい方を念頭に、原価企画の概要を紹介するので、本記事の内容を参考に、原価企画の業務に活かして頂ければと思います。

なお、原価企画に関するより詳細なポイントや、実際の企業(トヨタ)を例に原価企画の実例を学びたい方は、以下書籍が非常に参考になるので、是非チェックしてみてください。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3b83f591.d038e309.3b83f592.1abb481c/?me_id=1276609&item_id=12733440&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbooxstore%2Fcabinet%2F00984%2Fbk4492961615.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/31838ac9.069a016c.31838aca.78a43d2d/?me_id=1213310&item_id=18111240&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1985%2F9784761271985.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

それでは一緒に学んでいきましょう。

原価企画とは何か?原価企画の必要性とは?

そもそも原価企画とは何でしょうか?

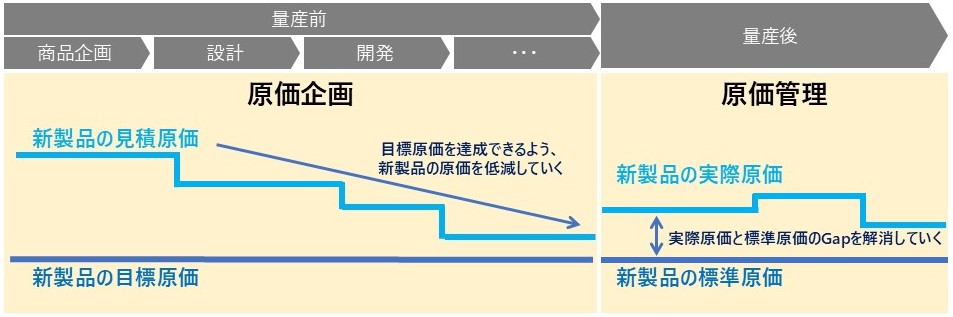

企業によって多少の定義の違いはありますが、おおよそ共通の定義としては、新製品の企画・設計・開発段階をはじめとした量産前において、その新製品の原価を作り込んでいく活動を指します。

もう少し具体的に言うと、今後上市する新製品の原価を見積もる(=見積原価)とともに、目標とする利益を獲得できるための原価水準(=目標原価)を設定し、企画・設計・開発段階で目標の原価水準の達成を図っていく活動が原価企画です。

なお、原価企画と原価管理の違いですが、量産後に実際原価を標準原価に近づけていく活動は原価管理にあたるため、量産前の原価作り込み(原価低減)が原価企画、量産後の原価統制(原価低減)が原価管理と認識しておけばよいでしょう。

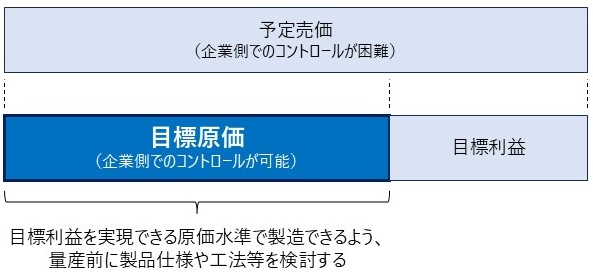

新製品の目標利益は、その新製品の予定売価と目標原価の差で決まりますが、予定売価は市場との兼ね合いで決まる為、企業側ではコントロールが困難であり、原価のみが企業側でコントロールすることができます。

従い、新製品が目標利益を獲得できる為には、目標原価の達成を図っていくことが重要になります。

一方で、量産後に製品原価を抜本的に低減することは難しく、製品原価の大部分(凡そ7~8割)は量産前に決まってしまいます。

従い、新製品で目標利益を獲得できる為には、量産前に目標原価を達成しておくことが必要であり、そのことが原価企画が必要である理由です。

原価企画の進め方およびポイント

では、原価企画はどのように進めるのでしょうか?

この章では原価企画のステップ、および各ステップにおけるポイントについて見ていきます。

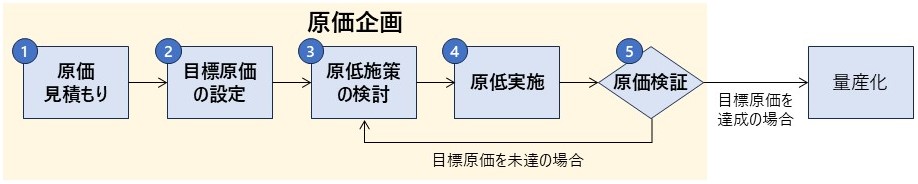

原価企画は、大まかには以下のステップで進めます。

それぞれのステップについて見ていきましょう。

① 原価見積もり

まずは、新製品がどの程度の原価となりそうかを見積もります。

ここでは、新製品の仕様と、新製品のベースとなる既存製品の仕様とを比較し、両者の仕様差から生じるコスト差をコストテーブル等を用いて足し引きして、新製品の原価を推定します。

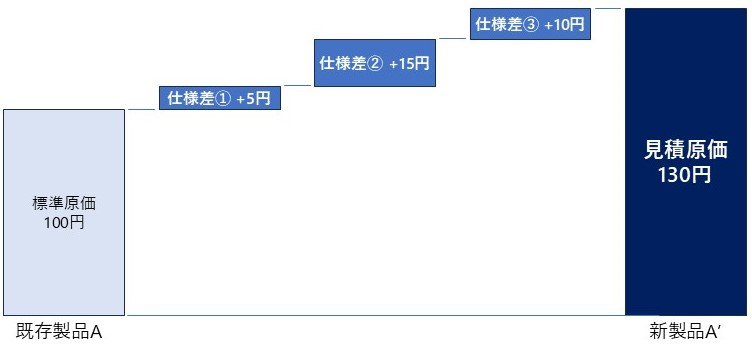

簡便な例として、既存製品Aの後継モデルである新製品A’を開発する場合を考えてみましょう。

Aの標準原価が100円/個とします。

A’はAと比較して仕様が異なる箇所が3つあり、その仕様差によって合計30円のコストオンが生じると見積もられたとすると、A’の見積原価は130円/個になるイメージです。

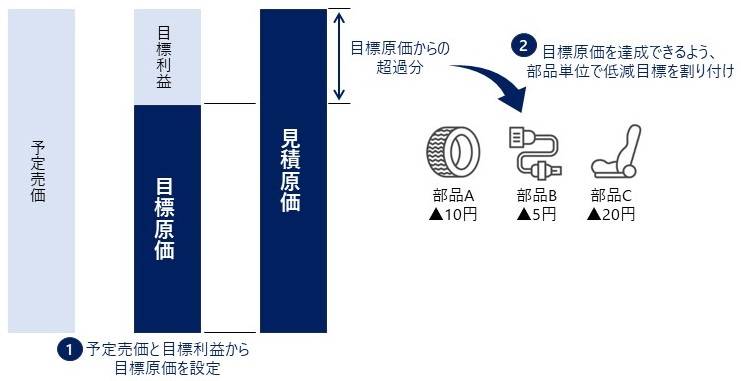

② 目標原価の設定

新製品の予定売価と、新製品で得たい利益水準をもとに、その新製品で達成すべき目標原価を設定します。

新製品の見積原価が目標原価を上回っている場合は、その新製品の原価を目標原価の水準まで低減する必要があります。

その際、製品単位で設定した目標原価を達成するために、部品単位にまで分解して原低目標を割り付けることが重要です。

③ 原低施策の検討

②で割り付けた原低目標を達成するための原低施策を検討します。

ここで重要なポイントは、原低施策の検討およびその実行は、設計部門(或いは原価企画部門)など特定の部門のみで行うのではなく、製品製造に関わるあらゆる部門を巻き込んで行うことです。

例えば、原低施策としての工法改善は生産技術部門、購買単価低減は調達部門、品質レベルの最適化は品証部門など、原低の切り口によって、担当部門は異なります。

従い、関連する各部門を巻き込み、協働して、目標原価達成に向けて原低を推進していきます。

④ 原低実施

③で検討した原低施策は、必要に応じてフィージビリティを検証後、実行に移します。

なお、実施した原低施策は今後他の新製品でも活用できるよう、ナレッジを蓄積し、関連部門に公開することもポイントになります。

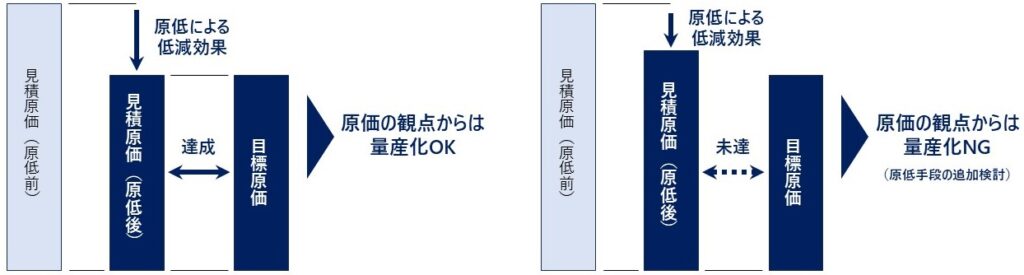

⑤ 原価検証

③・④の原低施策の検討・実施による効果額を織り込み、新製品の原価を再度見積もります。

ここで見積もった原価が、目標原価の水準を達成していれば、原価の観点からは量産化がOKということになります。

(最終的な量産化の是非は、製品性能や品質レベルなど原価以外の観点も鑑みて、総合的に判断します)

目標原価の水準に達していなければ、更なる原低施策の検討を行います。

このように原価が目標値を達成しているかを検証し、目標値が未達であれば次のステップに進むことを許容しない、いわば”関所”のようなポイントは「コストゲート」と呼ぶこともあります。

原価企画では、成り行き任せの原価で量産に進んでしまうことを防ぐため、原価企画プロセスにコストゲートを設けて統制を効かせることが重要です。

この記事で紹介する内容は以上です。

少しでも参考になると幸いです。