収益向上には、優れたマーケティング戦略や拡販によるシェア拡大など、トップラインを伸ばすことに注目がいきがちで、原価の精度を向上することや、原価を適切にマネジメントすることは置き去りにされることが多々あります。

しかし収益向上には売りの側面だけでなく、原価の側面からも打ち手を講じることが必要です。

例えば、原価水準を下げて収益改善するにも、適切に価格設定して利益確保するにも、現状の原価を正しく知る必要があります。

従って、原価は事業運営において重要な情報であり、とりわけ製造業においては一丁目一番地のインフラとも言えます。

しかし、原価の精度を向上し、正しく把握できるようになっても、適切に活用されないと意味がありません。

では、原価は事業運営においてどのような目的で活用するのでしょうか?

本日のお題は、原価の活用方法(原価計算の目的)についてです。

原価計算基準に原価計算の目的は定義されていますが、ビジネスでの使われ方をもう少し具体的に説明します。

原価の活用方法は多岐に渡り、活用目的によって原価に求められる要件や把握すべきレベル感は変わる為、原価管理の高度化においては、原価を活用して実現したいことを明確化することが重要です。

この記事を通じて、そもそも原価にどのような活用方法があるのかを知ることが出来ます。

それでは一緒に学んでいきましょう。

そもそも原価とは?

そもそも原価とは何でしょうか?

原価とは製品やサービスを顧客に提供する為に消費した金額を指します。

例えば製品の原価について考えた場合、その製品に使われる材料費は勿論、人件費や設備費、水道光熱費、間接部門での発生費用等も、顧客に提供した製品の製造に消費されていれば原価となります。

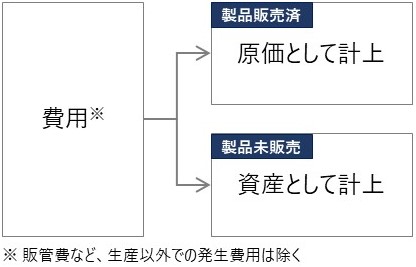

では原価と費用は何が違うのでしょうか?

細かい説明は割愛しますが、概要としては、原価は販売された製品(或いはサービス)に対して消費した金額であり、費用は販売されたか否かに関わらず、支出した金額そのものを指します。

製品は完成しても販売しないと棚卸資産として貸借対照表に資産計上されるため、棚卸資産となる製品の生産に要した金額は、会計上は原価として計上されません。

また原価の計算方法にはいくつか種類がありますので、併せて紹介します。

- 実際原価とは、実際に発生した金額・工数等をもとに、製品を製造した後に計算した原価

- 標準原価とは、標準的に発生する金額・工数等をもとに、製品を製造する前に計算した原価

- 個別原価とは、主に受注生産品に適用する原価計算方式で、一品単位で原価を算出する計算方法

- 総合原価とは、主に量産生産品に適用する原価計算方式で、1か月など一定期間に発生した原価の合計額から、製品当たりの原価を算出する計算方法

- 全部原価とは、財務会計・管理会計ともに用いる原価計算方式で、変動費・固定費ともに原価に参入する計算方法

- 直接原価とは、管理会計で限界利益を計算する場合に用いる原価計算方式で、変動費のみを原価に参入する計算方法

原価計算・原価管理・原価企画の違い

実務では、原価に関連する業務が多数存在します。

その中でも、混同されがちな原価計算・原価管理、更に特に製造業にとって重要な原価企画について、概要を紹介します。

■ 原価計算

文字通り、原価を計算する業務で、主に経理部門や原価部門が担当します。

通常、原価計算はERP(基幹システム)を用いて行いますが、ERPにある各種マスタへの入力値や、実績値のトランザクションデータ等から、業務上必要な単位(製品単位・製品グループ単位等)や軸(製品軸・工程軸等)で、標準原価や実際原価を計算します。

■ 原価管理

原価管理にはいくつか捉え方がありますが、一般的かつ狭義での原価管理は、標準原価と実際原価の差異(いわゆる”原価差異”)を算出し、差異が生じた要因を分析して、実際原価=標準原価となるように原価を改善し、原価低減を図っていく業務を指します。(広義では、様々な原価活用をひっくるめて原価管理と呼ぶ場合もあります。)

主に原価部門や生産現場が担当します。

■ 原価企画

企画・開発段階における原価の作り込みを指します。

具体的には、新製品の企画・開発段階で量産後の原価を見積り、その原価が目標水準に達していなければ、製品設計・購入部品・製造方法などを見直して、量産開始までに目標水準まで原価を低減していく活動です。

原価の8割は企画・開発段階で決まると言われており、原価企画でいかに原価低減できるかが、量産後における製品の利益を大きく左右します。

主に原価部門や設計部門が担当しますが、購買部門や生産技術部門など、多くの部門が関わります。

ビジネスにおける原価活用例

それでは、原価はビジネスにおいて、どのように活用されているのでしょうか。

原価計算基準に原価計算目的が定義されていますが、抽象的な表現も多い為、実務の観点からもう少し具体的内容を紹介します。

明確に線引きできない部分もありますが、主に現場担当者など実務レベルでの活用例と、主にマネジメント層など経営管理・事業管理における活用例のそれぞれ見ていきましょう

主に実務レベルにおける原価活用例

現場の実務レベルにおける主な原価活用例として、以下が挙げられます。

① 財務諸表作成

損益計算書の売上原価は、各製品の原価をもとに計算されます。

制度会計上、売上原価は実際原価で計上する必要がありますが、実際原価は計算負荷が高い為、実務上は簡易的に、標準原価と原価差異の配賦金額をもとに売上原価を計算する場合もあります。

② 売価設定

売価の設定は様々な考え方に基づいて行われますが、特別な戦略的意図が無い限り、基本的には製品の原価をベースとし、そこに一定のマージンを乗せて設定します。

売価設定に用いる原価は、その製品の本来の原価を表す標準原価を用いる場合が多く、実際原価は計算するタイミングによって計算結果にブレが生じたり、計算そのものに時間を要する為、実際原価が用いられることは少ないです。

また、受注生産品は標準原価を計算していない場合も多い為、売価の見積時に、原価も見積もる場合が多いです。

なお、原価の精度が低い状態で売価を設定すると、価格競争力を担保できず失注に繋がったり、黒字と認識していた製品が実は赤字で損益を毀損していたりする場合もある為、販売の観点からも原価の精度向上は重要です。

③ 予算編成

管理会計では通常、期中に次年度の予算を編成します。

実務上、標準原価は年次で更新される場合が多く、次年度の予算編成タイミングにあわせて、次年度の標準原価を計算します。

またそこで計算された標準原価を用いて、損益予算における売上原価を計算します。

④ 原価低減

標準原価と実際原価の差異を計算し、差異の発生要因を分析・特定して、目標とする標準原価に実際原価を近づけることで原価低減を図ります。

教科書的には、このような標準原価と実際原価の比較による原価低減が主に述べられていますが、実務上はそれだけでなく、製品設計や生産工程の見直しなどにより、標準原価そのものを低減して、原価低減を図っていく取組も行われます。

⑤ 廃番(EOL、ディスコン)

廃番とは、製品の製造・販売を終了し、在庫処分及び品番を抹消することです。

需要が細くなっても製品を存続させるには在庫保管料をはじめとした各種コストがかかる為、需要が極めて小さい製品は、市場への供給義務が無い限り、廃番することが合理的です。

このディスコン判断には原価も活用され、需要が小さいことに加えて、標準原価が高止まりし、原低も見込めず、採算が悪い製品は、ディスコン対象の候補となります。

主に経営・事業レベルにおける原価活用例

経営層や事業部長など、マネジメント層における経営意思決定にも原価は活用されます。

具体例として、以下が挙げられます。

⑥ 事業別損益管理・BU別損益管理

管理会計では、事業やBU(=Business Unit)等の単位で損益管理しており、事業別損益計算書(或いはBU別損益計算書)を作成するために、原価が活用されます。

管理会計は企業独自のルールに基づいて損益計算することが可能な為、必ずしも売上原価を実際原価で計算する必要はなく、標準原価と実際原価のどちらを用いるかは企業によって異なりますが、より迅速な損益把握を目指す場合は標準原価、より実態に即した損益把握を目指す場合は実際原価で損益計算します。

⑦ ライフサイクル損益(PLM)

企業によっては、事業やBU単位等の組織軸だけでなく、製品ライフサイクルの観点からも損益管理し、製品軸での利益最大化に取り組んでいる事例もあります。

これはライフサイクル損益管理と呼ばれ、製品の企画・開発から量産、更にサービスに至るまでのライフサイクルを通じた損益を把握し、製品・サービスのプライシングや、生産終了タイミングの見極めなどに活用されます。

そのライフサイクル損益の計算に原価を用いますが、対象範囲がライフサイクル全体の為、量産時の原価だけでなく、開発段階やサービスに要する原価の計算も必要です。

⑧ 生産拠点の最適化

多くの企業は海外を含めた多拠点に生産拠点を展開していますが、ある製品を複数の拠点で生産可能な場合、各拠点における生産キャパシティや生産・輸送に要するリードタイム、品質などに加え、コスト競争力の優劣も考慮され、最適な生産拠点が意思決定されます。

基本的には標準原価を用いて比較しますが、Apple-to-Appleでの比較を可能とするために、例えば製造原価として計上する費用の範囲や、費目体形、原価計算のロジックなどといった原価に関する定義を、拠点間で統一することが必要です。

⑨ 新製品開発

新製品の開発では、仕様や品質だけでなく、原価も踏まえて量産可否が判断されます。

新製品の原価は、既存の類似製品の標準原価をベースとし、新製品と類似製品との仕様差による原価差を足し引きして計算する場合が多いです。

その計算の結果、新製品の原価が目標水準に達していなければ、製品の仕様や構成部品、生産方法等の見直しを行うことで、原価を目標水準に近づけていく取組が行われます。(前章の原価企画に該当)

本記事で紹介する内容は以上です。

上記より、原価は様々な業務に用いられており、現場での実務だけでなく、マネジメント層の意思決定にも影響を与えることが分かるかと思います。

そうした意味からも、原価は事業運営における一丁目一番地の重要なインフラであると言えるかと思います。

実務における原価は、簿記で学習する原価計算の理論どおりに当て嵌めることが難しい分野の1つです。

次回以降、実務の観点から、原価計算のポイントについて紹介していきます。