今回は管理会計をテーマに、原価計算における費目(以下、原価費目)について扱います。

原価費目は、原価計算の実務に携わるうえで必須知識の1つであり、また”原価の計算ロジック”や”製造原価と販管費の区分”と並び、原価計算制度の設計や改訂を行ううえでの主要論点の1つにもなります。

ここで紹介する内容を参考に、原価計算に関する知識の取得や、原価計算業務の高度化に活かして頂ければと思います。

なお、原価の計算ロジックや、製造原価と販管費の区分方法は以下の記事で扱っているので、よければご覧ください。

それでは、一緒に学んでいきましょう。

原価費目とは何か?

原価費目とは、原価の構成要素を、その性質などに基づいてグループ化した分類のことです。

例えば、代表的な原価費目としては、”材料費”、”労務費”、”経費”が挙げられます。

原価計算に慣れていない人が原価費目と混同しやすいものとして勘定科目がありますが、原価費目と勘定科目は別の概念であり、違うものです。

原価費目はあくまで分類であり、勘定科目を括ったグループ(つまり、1つの原価費目の中に複数の勘定科目がある)とイメージすればよいでしょう。

原価費目はどのように活用するか?

原価費目は、まず原価そのものを計算するために活用します。

簿記でも学習する通り、原価は、費目別原価計算→部門別原価計算→製品別原価計算の順で計算し、その計算過程で原価費目を用います。

費目別原価計算→部門別原価計算→製品別原価計算の一連の計算方法は、簿記の書籍や原価計算に関する他の様々なサイトで扱っているので、ここでは詳細は割愛します。

代わりにここでは、原価そのものを計算すること以外に、実務の観点で、誰がどのように原価費目を活用するかを見ていきます。

主な活用例①:原価低減への活用

通常、原価計算の実務では、製品原価は材料費〇〇円、労務費△△円、経費□□円のように、原価費目毎に計算結果を可視化します。

そうすることで、製品のコスト構造を把握でき、製造現場や原価部門で製品の原価原低を推進するうえでのメスの入れ処を特定できるようになります。

例えば、ある製品のコスト構造を分析した結果、材料費が多くを占めていることが分かれば、材料単価の低減や歩留り改善によるロス削減等といった材料費低減に向けたアクションが取りやすくなります。

このように原価費目は、ただ原価を計算する為だけではなく、製造現場や原価部門において原価低減を推進していくうえでの打ち手を特定するために活かされます。

主な活用例②:新製品開発への活用

通常、設計・開発部門で新製品を開発する際は、新製品の性能や品質だけでなく、原価に対しても目標水準が設定されます。

新製品の原価は、ベースとなる既存製品の原価から、仕様差によるコスト差を足し引きして見積もることが多いです。

そして設計・開発部門が、見積もった原価(=見積原価)を目標の原価水準(=目標原価)に近づけていく為の打ち手を検討する際に、原価費目毎に原価を詳細に分析します。

例えば、ベースとなる既存製品の原価を原価費目毎に分析した結果、労務費が高いことが分かったとすると、新製品では、製造の手間がかからない仕様にすることで直接工数を削減して労務費を下げる、などの対策を取ることができます。

このように原価費目は、設計や開発部門が新製品の見積原価を目標原価に近づけていく為に、ベースとなる既存製品の原価を細かく分析することにも活かされます。

なお上記で見てきたような、新製品の設計・開発段階で目標の原価水準を達成できるよう、原価を作り込んでいく活動を”原価企画“と呼びます。

原価企画の概要は以下の記事で紹介しているので、よければこちらもご覧ください。

主な活用例③:生産戦略への活用

原価費目は、上記①・②のような実務レベルだけでなく、製品の生産戦略などといったマネジメントレベルでの意思決定にも重要な役割を果たします。

例えば、ある拠点で製造する製品の労務費が高いことが分かったとします。

その場合、労務費を低減するために、そのまま今の拠点で製造し続けるのでなく、人件費が安い外注先に製造委託したり、他の拠点に製造を移管したりするなどの意思決定をすることができます。

このように、マネジメント層が生産戦略の意思決定をするためにも、原価費目は活かされます。

原価費目の設定におけるポイント

前章で見てきた通り、原価費目は原価の計算過程だけでなく、現場実務や経営判断を行ううえでも重要な役割を担います。

そのことを踏まえ、この章では、どのような考え方に基づいて原価費目を設定すべきかを考えていきます。

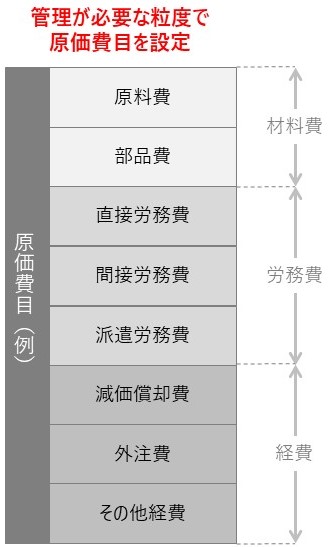

自社で管理が必要な要素をもとに設定する

原価費目は材料費・労務費・経費の3費目に拘らず、自社において管理したい要素をもとに、必要な粒度で設定することが重要です。

例えば、同じ労務費でも正社員と派遣社員の人件費を分けて管理するべきであれば、原価費目も”労務費”と”派遣労務費”のように分けるべきです。

また、経費の中でも設備の減価償却費の把握が必要であれば、原価費目も”経費”と”減価償却費”のように分けるべきです。

このように、自社にとって必要な管理が実現できるような粒度で、原価費目を設定することが重要です。

なお、原価費目は細かくするほど、システムの初期設定や現場実務への工数負担も大きくなる為、そのような負荷も考慮し、必要な原価費目を検討することが必要です。

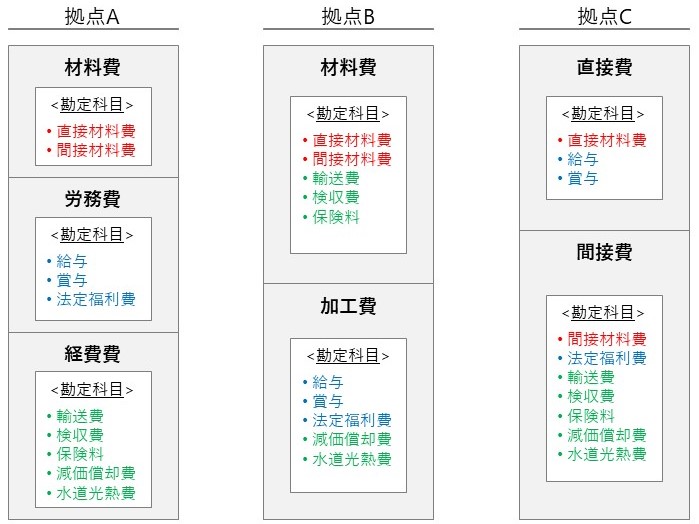

拠点間で原価費目の構成・定義を揃える

自社に複数の製造拠点がある場合、拠点間で原価費目の構成や定義(勘定科目の範囲)がばらばらである場合があります。

しかし原価費目の構成・定義が拠点によって異なる場合、各拠点の原価を横比較できなくなり、適切に意思決定することを阻害してしまいます。

例えば、最も人件費が安い拠点で製造したいとマネジメント層が考えているとしても、以下のイメージように拠点毎に原価費目の構成も定義も異なると、どの拠点が最も人件費が安いかが分かりません。

従い、より正しい意思決定が出来るようにするためにも、自社の原価計算の仕組みを刷新するタイミング等で、拠点間で原価費目の構成・定義を揃えていくことが重要になります。

この記事で紹介する内容は以上です。

少しでも参考になると幸いです。