簿記などで原価計算を学習する際は、原価の計算方法を中心に学習します。

しかし、仕事で原価計算の実務に携わる際や、自社の原価業務の見直し・高度化などに携わる際は、計算方法だけでなく、原価計算に関する業務の流れや具体的な業務処理の知識も必要です。

本日のテーマは、標準原価計算を対象とし、原価計算の実務における業務手順についてです。

簿記では扱わないような、実務における原価計算業務を見ていきますので、これから原価計算に関する業務に携わる方に、特に参考になると思います。

それでは一緒に学んでいきましょう。

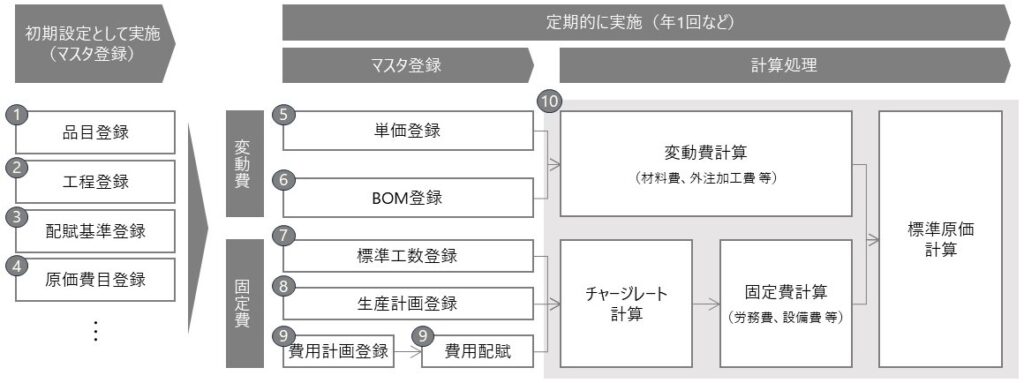

原価計算業務の全体像

標準原価は、原価計算システムをはじめ、生産管理システムや購買システムなど、関連する各システムのマスタに登録したデータをインプットとして、原価計算システムで計算処理を実行することで算出します。

原価は、大きく変動費(材料費、外注加工費など)と固定費(労務費、設備費など)に分類でき、標準原価を計算する際は、変動費・固定費は以下のように計算します。

- 変動費:予め設定した購入単価(または外注加工単価) × 予め設定した使用量

- 固定費:予め計算した時間当たり単価(チャージレート) × 予め設定した加工時間

標準原価の計算処理を実行するにあたり、上記のデータを予めマスタに登録したり、計算したりすることが必要です。

また、上記のデータに加え、初期設定として原価計算の対象となる品目や工程、配賦を行う為の配賦基準、さらに原価費目などといった前提条件も、初期設定としてマスタへ登録することが必要になります。

原価計算システムの仕様や、原価計算のロジック等により、設定が必要なマスタは他にも挙げられますが、以上を踏まえて業務の全体像の概要を表すと、以下のようになります。

なお、①②③…などの付番は、後述の「標準原価計算の具体的業務」の章の付番と紐づいています。

標準原価を計算する頻度・タイミング

標準原価を計算する上での前提となる各データの値は、時の経過とともに変わっていく為、標準原価は一度計算したら終わりではなく、定期的に計算しなおすことが必要です。

標準原価の計算頻度・タイミングは、会社の原価計算の方針によるため企業により異なりますが、常に標準原価の精度を担保したいのであれば、例えば、業務改善により4Mが変更されたタイミングなど、標準原価の前提となるデータ値が変更になる度に計算しなおすことが理想です。

一方、標準原価を計算するには、マスタへのデータ入力や計算処理実行、更に計算結果の承認プロセスなど、業務やシステムにかかる負荷も高くなります。

従って、標準原価は同一会計年度の中で何度も計算するというよりも、基本的には年に1回の頻度で計算し、計算するタイミングは、次年度の予算を策定する際に、次年度に用いる標準原価も一緒に計算するという運用を行うことが多いです。

標準原価計算の具体的業務

ここまで概観を見てきましたが、ここからは各業務について、もう少し具体的に見ていきます。

標準原価は、マスタに登録したデータをもとに計算するので、以下では代表的なマスタに絞っていますが、主にどのようなマスタを登録するかという観点で紹介していきます。

イメージしやすいようにマスタの例も載せていますが、システムによってマスタの名称や管理項目は異なるので、あくまで参考例として捉えて頂ければと思います。

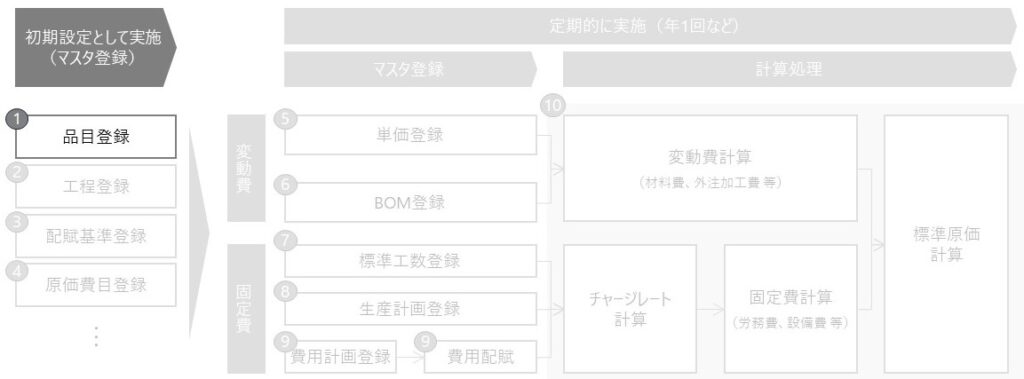

① 品目登録

品目とはモノの単位であり、購買・生産・販売などサプライチェーンにおける様々な場面で品目が使用されます。

製品原価も品目単位で計算しますので、原価計算にあたり、まずは品目をマスタに登録することが必要です。

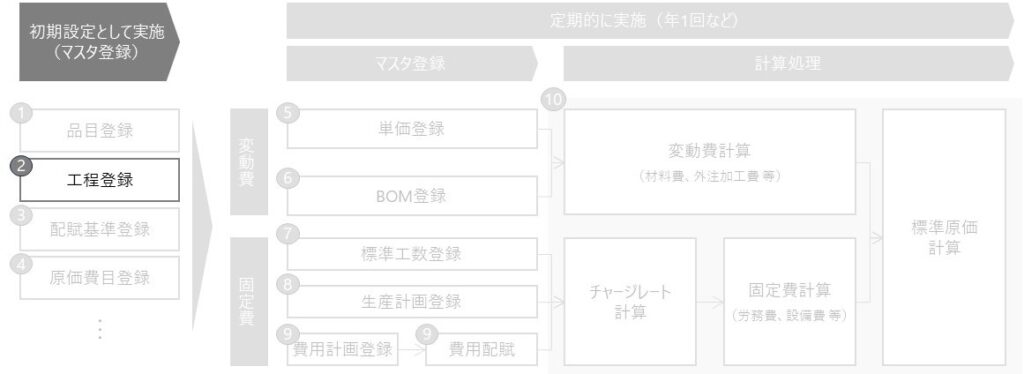

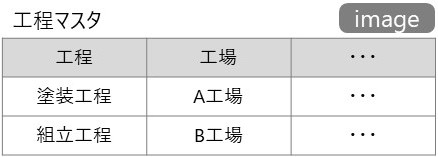

② 工程登録

生産工程をマスタに登録します。

基本的には、ここでマスタに登録した工程単位で、加工費を算出する際のチャージレートを計算します。

③ 配賦基準登録

原価計算するには、費用の配賦処理が必要となる為、配賦元となる部門で計上した各費用毎に、配賦基準や配賦先をマスタに登録します。

④ 原価費目登録

原価計算に用いる原価費目をマスタに登録します。

原価費目とは、材料費・労務費・経費のように、費用の性質によって分類した単位であり、算出した原価の内訳は、原価費目毎に確認できます。

また、システムによっては費目毎に固定費/変動費、直接費/間接費などの区分を設定できます。

⑤ 単価登録

サプライヤーと次年度における購入単価を合意すると、その購入単価をマスタに登録します。

外注加工品も同様に、外注先と次年度の外注加工単価を合意すると、その外注加工単価をマスタに登録します。

⑥ BOM登録

標準原価を積上げ計算する為にBOMを登録します。

BOMは、親品目に対して設計上必要となる子品目の理論的な必要数量を登録しますが、親品目の製造に際して子品目に経常的なロスが見込まれる場合は、ロスを含めた子品目の必要数量も登録し、標準原価にロス分も反映して計算できるようにします。

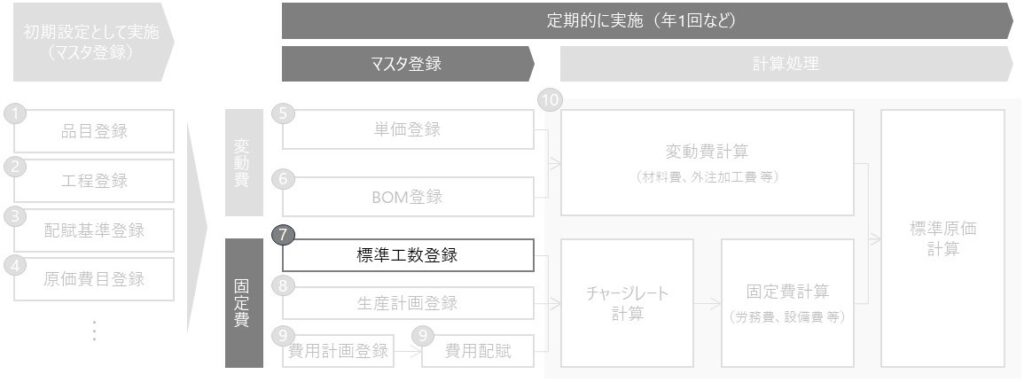

⑦ 標準工数登録

次年度に見込まれる品目毎(中間品含む)の標準工数を工数マスタに登録します。

以下のマスタイメージにある基準数量とは、その工数が適用される数量のことで、基準数量が1の場合、「1単位の製造に表する標準工数」を表します。

マスタに登録した標準工数をインプットとして、チャージレートや加工費が計算されます。

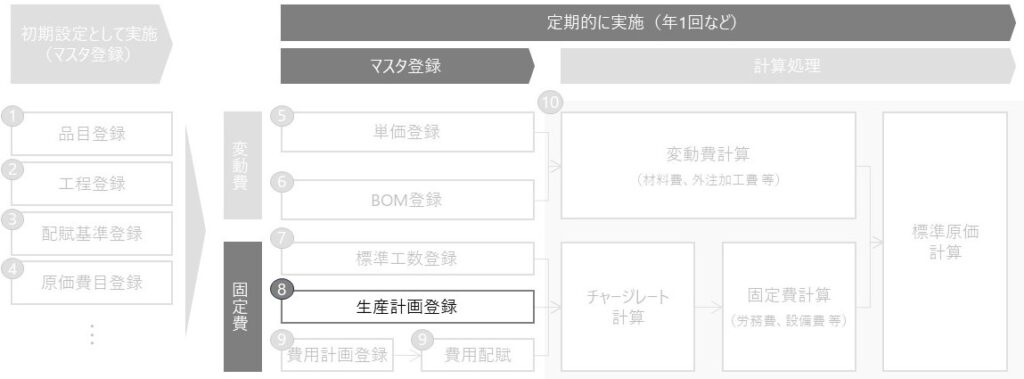

⑧ 生産計画登録

次年度に見込まれる品目毎の生産数量を生産計画マスタに登録します。

登録した生産計画をインプットとして、チャージレートが計算されます。

チャージレートの計算方法はこちらの記事を参照ください。

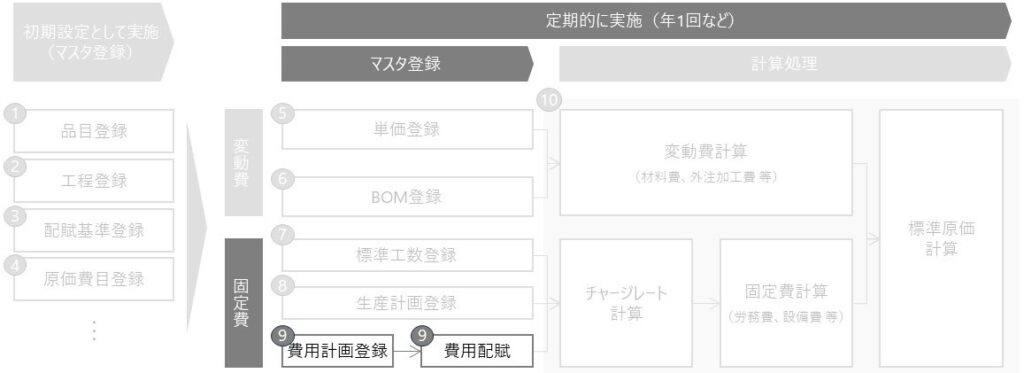

⑨ 費用計画登録および費用配賦

各部門で次年度に見込まれる勘定科目ごとの費用を費用計画マスタに登録します。

マスタに登録した各費用は、上記の③で登録した配賦基準をもとに、チャージレートを計算する工程単位まで配賦処理が実行されます。

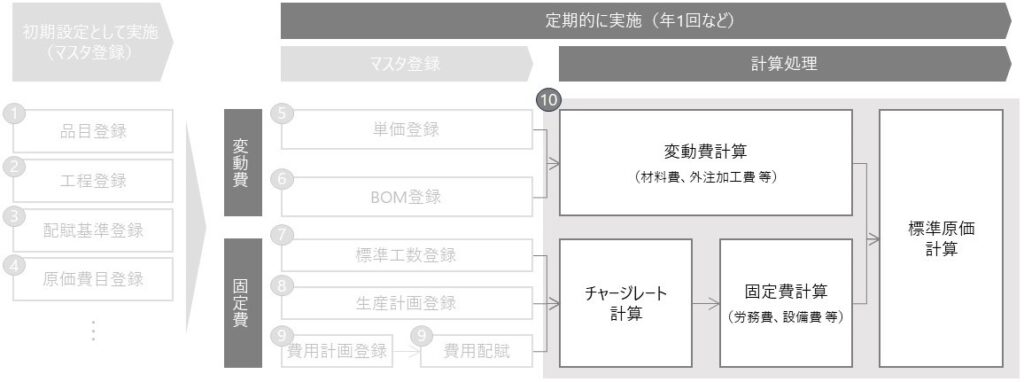

⑩ 変動費・チャージレート・固定費・標準原価計算

原価計算システム内の「計算実行」等のボタンを押下すると、マスタに登録したデータをもとに、品目毎の標準原価までをシステムが自動計算します。

計算結果に異常値が無いことを確認できれば、原価計算システム内の「確定」等のボタンを押下し、次年度に用いる標準原価を確定させます。

この記事で紹介する内容は以上です。

少しでも参考になれば、幸いです。