本日は管理会計の中で原価計算をテーマとして、製造原価と販管費の区分について扱います。

原価計算制度の設計や改訂を行う際、製造原価に含める費用の範囲は主要論点の1つになります。

しかし製造原価と販管費の間の明確な区分は、企業の業種・業態をはじめ様々な要因によって異なり、各企業の状況に応じて適切に区分することが必要です。

この記事では、これまでのコンサルティング経験を踏まえ、実務における製造原価と販管費の区分の考え方を扱うので、自社の原価計算の仕組みを検討する上で、ひとつの参考として頂ければと思います。

なお、この記事で扱う製造原価と販管費の区分と並び、原価計算の仕組みを検討するうえで主要論点となる”原価の計算ロジック”や”原価費目”についても、以下の記事で扱っているので、よければご覧ください。

製造原価とはどのような費用を指すか?

費用を製造原価と販管費のどちらに区分するかは、何のために発生した費用か?ということに基づいて決めます。

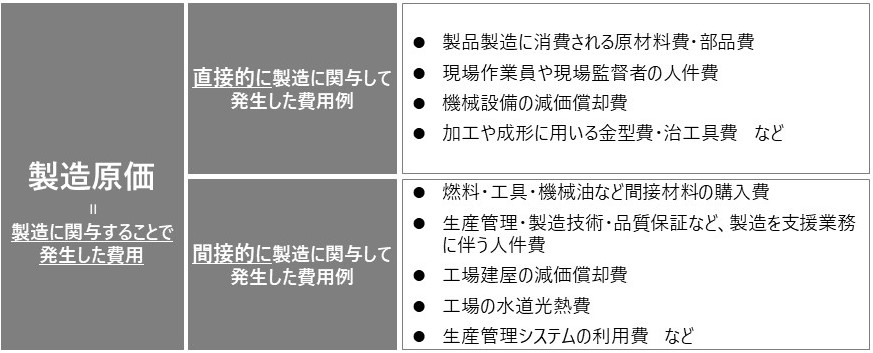

その前提のもと、製造原価は、直接的または間接的に、製品の製造に関与することによって発生した費用全般を指します。

直接的に製造に関与する費用は、例えば、製品製造に必要な原材料費・部品費、工程で製造を行う工員の人件費や設備の減価償却費、製品の加工・成型に用いる金型費や治工具費などを指します。

これらの費用が製造原価に区分されることは、容易にイメージできるのではないかと思います。

またこれらの費用だけでなく、例えば、間接材料の購入費、生産管理・設備メンテ・品質管理などの製造支援業務による人件費、工場建屋の減価償却費、工場で発生した水道光熱費、更に生産管理システムなど製造に必要なITインフラの利用料なども、間接的に製造に関与した費用として、製造原価に区分します。

これらの費用は製造間接費として、製品原価に組み込まれます。

※ 実務における製造間接費のポイントは以下の記事で扱っているので、よければご覧ください。

上記を踏まえ、製造原価に区分する費用例として、以下のように整理できます。

販管費とはどのような費用を指すか?

では、販管費とは何を指すか考えていきます。

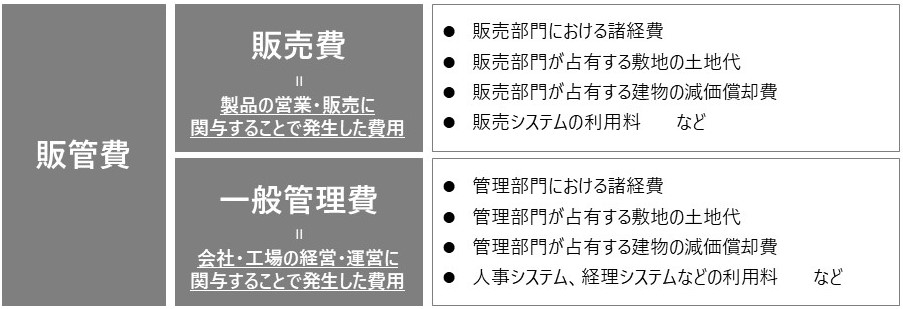

販管費とは、販売費及び一般管理費の略称であり、販売費と一般管理費で構成します。

製造原価が、直接的または間接的に、製品の製造に関与することによって発生した費用全般であることに対し、販売費は製品の営業・販売に関与することによって発生した費用全般を指し、一般管理費は工場や会社の経営・運営に関与することによって発生した費用全般を指します。

例えば、人事部・総務部・経理部などの管理部門で発生した諸経費は一般管理費に該当し、営業部やマーケティング部などの販売部門で発生した諸経費は販売費に該当します。

ここでの諸経費とは、それらの部門における人件費だけでなく、水道光熱費や通信費、リース費、消耗品費などの諸々の費用も含みます。

工場の敷地内にこれらの販売部門や管理部門が存在する場合は、販売部門・管理部門が占有する敷地の土地代や建物の減価償却費も、販管費に区分します。

また、販売システムや人事システム、経理システムなどのシステム利用料も販管費に区分します。

費用計上時に製造原価と販管費に区分できない場合の対応方法

これまで見てきたとおり、費用は何に対して発生したかを踏まえて、製造原価と販管費のどちらに区分するかを決めますが、費用を計上した時点では、製造原価と販管費のどちらに区分するかが明確に決められない費用も存在します。

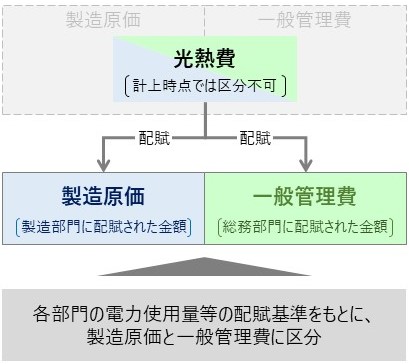

簡単な例として、製造部門と総務部門の2つの部門が存在する工場で発生した光熱費を考えてみましょう。

この光熱費が工場単位で計上される場合、光熱費を計上した時点では部門毎の光熱費までは把握できず、それゆえこの光熱費は製造原価と一般管理費に区分できません。

このように、費用を計上した際に製造原価と一般管理費に明確に区分できない費用は、適切な配賦基準を用いて、製造原価と一般管理費に配賦します。

例えば上記の光熱費の場合、製造部門と総務部門のそれぞれにおける電力使用量を配賦基準として、製造原価と一般管理費(販管費)に区分します。

このように、費用を計上した時点では明確に製造原価と一般管理費(販管費)に区分できない場合は、適切な基準を用いて費用を区分します。

その他、製造原価と販管費の区分で論点になりやすい費用の扱い

前章では、費用計上時に製造原価と一般管理費に区分できない費用は、配賦により製造原価と一般管理費に区分する方法を見てきました。

それ以外で、どこまでを製造原価に含めるか検討するうえで論点に挙がりやすい区分例を、2つ見てみましょう。

① 物流費における製造原価と販管費の区分

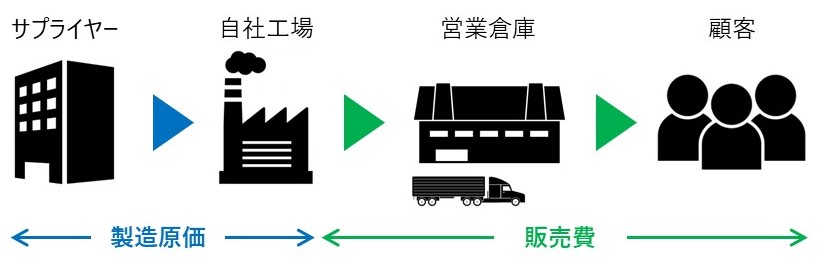

サプライヤーから原材料や部品を仕入れ、製品を製造して顧客に納品するまでの一連のモノの流れにおいて、物流費(輸送費)が発生しますが、この物流費を、どのように製造原価と販管費に区分するかを考えてみましょう。

簡単な例として、サプライヤー ➡ 自社工場 ➡ 営業倉庫 ➡ 顧客 の物流経路で考えます。

上述のとおり、費用は何に発生したかを踏まえて製造原価と販管費に区分します。

その考え方を踏まえると、原材料や部品をサプライヤーから工場に仕入れるのは、製品を製造するために行うので、そこで発生した物流費は、製造原価に区分できます。

一方で、製品を工場から営業倉庫に入庫し、さらに顧客に納入するのは、製造のためではなく販売のために行うので、そこで発生した物流費は、販売費(販管費)に区分できます。

この方法を実務に取り入れるには、同じ物流費でも、サプライヤーから自社工場への物流費と、自社工場から営業倉庫への物流費とで勘定科目を分けるなどして、製造原価に該当する物流費と、販管費に該当する物流費を識別できるようにすることが必要です。

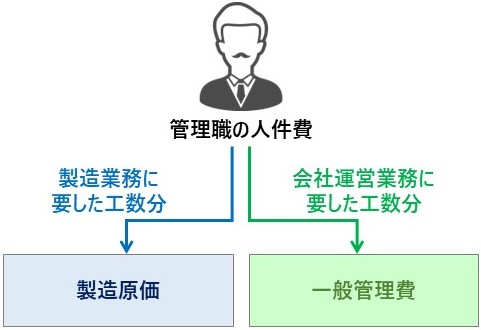

② 管理職の人件費における製造原価と販管費の区分

工場の現場作業者や現場監督者は、製造業務を行っている為、その人件費が製造原価に区分されることは想像に難くないと思います。

では製造部門の部課長など、現場人員を指揮する管理職の人件費も、一律に製造原価に区分できるでしょうか?

確かに、在籍している部門が製造業務を行う部門であれば、その管理職の人件費は製造原価であると考えることもできるかもしれません。

しかし管理職は製造業務だけでなく、例えば予算編成や人材採用など、会社運営に関わる業務も多い為、一概にすべての人件費が製造原価とは言い切れません。

従って、より精緻に製造原価と一般管理費に区分するのであれば、製造業務に要した工数分の人件費は製造原価、会社運営の業務に要した工数分の人件費は一般管理費として計上します。

この方法を実務に取り入れるには、行った業務ごとに工数を記録できる仕組みの導入や運用が必要となる為、実現難易度は低くはないですが、原価計算の精度向上を目指すのであれば、トライしてみる価値はあるのではないでしょうか。

なお、現場作業者や現場監督者も会社運営に関わる業務に関与する場合があるかもしれませんが、管理職と比較してその割合は小さいと考え得る為、実務では、その人件費の全てを製造原価としても差支えない場合が多いです。

参考:原価計算および原価管理の実務に役立つ書籍紹介

本記事では製造原価の範囲にフォーカスし、原価の実務に活かせる内容を解説してきましたが、製造原価の範囲に限らず、原価計算や原価管理に関する実践的な知識を得たい方に参考となる書籍を紹介します。

いずれも原価管理のコンサルティングを行う際に私自身も参考にした書籍であり、理論だけでなく実際の実務に活きる内容なので、是非チェックしてみてください。

① 図解&設例 原価計算の本質と実務がわかる本

原価計算について理論と実務の両面から解説しています。

原価計算の実務に携わるに際に知っておきたい基礎知識を体系的にまとめているので、特に原価について初心者の方にお勧めの書籍です。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/437c2a72.9e5a515d.437c2a73.1b3fcabc/?me_id=1220950&item_id=15354855&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fneowing-r%2Fcabinet%2Fitem_img_755%2Fneobk-1555530.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

② 原価計算のプロを目指す 工場利益管理の実務

書籍タイトルの通り、工場における利益管理について詳しく解説しています。

製造現場における原価の活かし方や原価低減の方法、更に設備投資や在庫管理など、工場の業績管理の実務やその改善に取り組む方、原価の観点で現場の実務を理解したい方に役立つ書籍です。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/32ab8751.fbcba696.32ab8752.b9b98acd/?me_id=1278256&item_id=19519353&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F8992%2F2000008928992.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

③ ケースでわかる管理会計の実務

例えば製品別採算管理や連結製品別採算管理など、ケースをもとにした原価の活かし方や手法について解説しています。

ややハイレベルの内容ですが、原価管理高度化などの施策やプロジェクトに携わっている方や、原価に限らず管理会計や経営管理に携わっている方にとって、多くの気づきがある書籍です。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/31838ac9.069a016c.31838aca.78a43d2d/?me_id=1213310&item_id=19844322&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F7675%2F9784820727675.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

この記事で紹介する内容は以上です。

少しでも参考になれば幸いです。