本日は原価計算におけるシングルプラン、パーシャルプラン、さらに修正パーシャルプランについて扱います。

いずれも原価計算における勘定記入で用いる方法であり、原価計算制度の見直しや構築を行う際に、主要論点の一つとなります。

従ってこの記事では、簿記で学習する基本的な概念だけでなく、どのような点で優れているかなど、実務における各方法のポイントについても解説します。

それでは見ていきましょう。

シングル・パーシャル・修正パーシャルプランの基本概念

実務上のポイントを紹介する前に、まずは各方法の基本概念を押さえておきましょう。

いずれも工業簿記で学習するような内容なので、ここでは簡単にだけ触れておきます。

既に理解済の場合は、この章は飛ばして頂いて結構です。

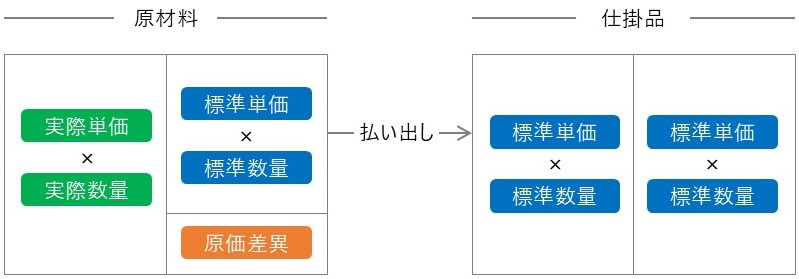

① シングルプラン

シングルプランとは、仕掛品の貸方・借方をすべて標準値を用いて記帳する方法です。

原価要素のうち原材料を例とすると、勘定連絡図は以下のとおりで、原価差異は原材料などの各原価要素の勘定毎に認識します。

パーシャルプランと混同しないための覚え方は幾つかありますが、仕掛品勘定を標準値という”単一“要素のみを用いて計上しているので、”単一”を意味する”シングル“プランと考えれば、覚えやすいかと思います。

なお、シングルプランは”単記法”とも呼ばれます。

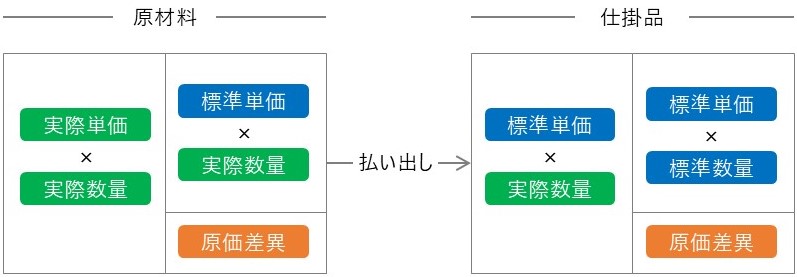

② パーシャルプラン

パーシャルプランとは、仕掛品の貸方を実際値、借方を標準値で記帳する方法です。

原価要素のうち原材料を例として、勘定連絡図は以下のとおりで、原価差異は仕掛品勘定で認識します。

シングルプランと混同しないための覚え方も幾つかありますが、仕掛品勘定の”一部“は実際値を用いて計上しているので、”一部”を意味する”パーシャル“プランと考えれば、覚えやすいかと思います。

なお、パーシャルプランは”分記法”とも呼ばれます。

③ 修正パーシャルプラン

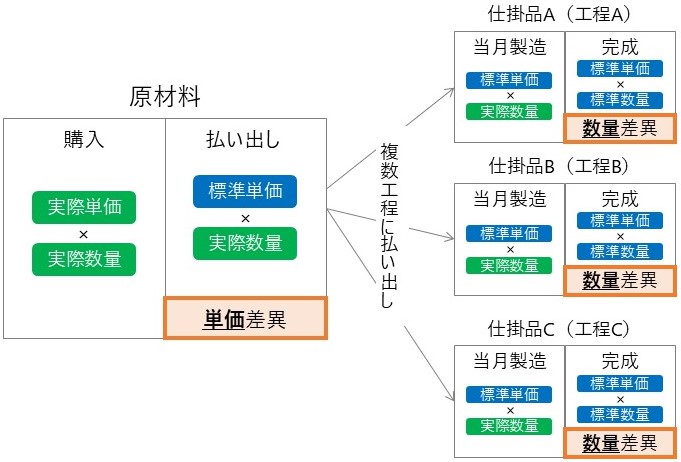

修正パーシャルプランとは、仕掛品の貸方を標準値×実際値、借方を標準値で記帳する方法です。

原価要素のうち原材料を例として、勘定連絡図は以下のとおりで、原価差異は原材料、仕掛品の各勘定で認識します。

なお、原材料勘定で認識する原価差異は単価差異、仕掛品勘定で認識する原価差異は数量差異です。

前述のとおり、パーシャルプランは仕掛品の貸方が実際値でしたが、単価を実際単価→標準単価に”修正“しているので、”修正“パーシャルプランと考えれば、覚えやすいかと思います。

以上、各方法の基本概念でした。

次章より、原価計算の実務における各方法のポイントについて見ていきます。

原価計算の実務ではどの方法が適しているか?

上記で見てきた各方法のうち、実務においてどの方法が適しているかを考えてみましょう。

結論から言うと、どの観点を重視するかによって、最も適する方法は変わります。

具体的に見てみましょう。

① シングルプラン

通常、実際原価計算をはじめ、原価計算に実績値を用いる場合、手作業で実績値の入手やデータ加工をしたり、自動で実績値を収集できるようシステムを構築したりする必要があり、それなりに業務負荷が生じます。

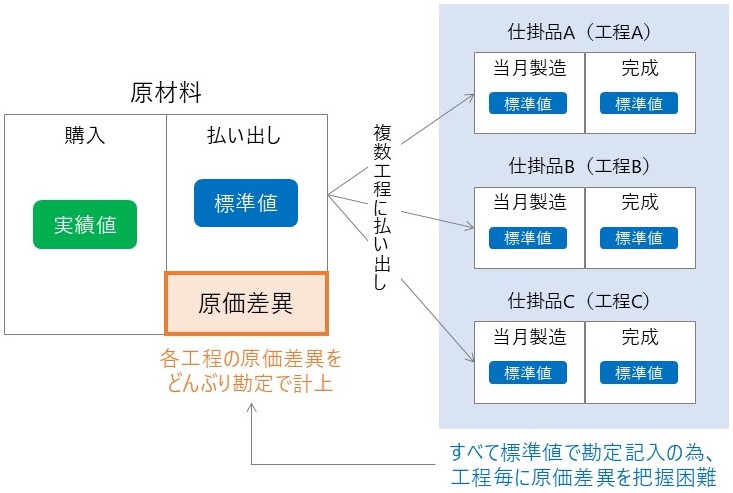

シングルプランの場合、原材料を例にすると、原材料の払い出し以降はすべて、単価・数量ともに予め設定した標準値のみを用いて勘定記入できるので、業務負荷の抑制を重視すれば、シングルプランは最適な方法となります。

一方、例えば同じ原材料を複数の工程に払い出し、原価差異として数量差異が生じる場合を考えてみましょう。

シングルプランの場合、原価差異は原材料の払い出し時点で計上することから、原価差異の金額は各工程で生じた原価差異の合算値になる為、どの工程でどの程度の原価差異が生じているかを特定し難くくなります。

従って、原価低減の推進を重視したいのであれば、シングルプランは相性が悪い方法となります。

② パーシャルプラン

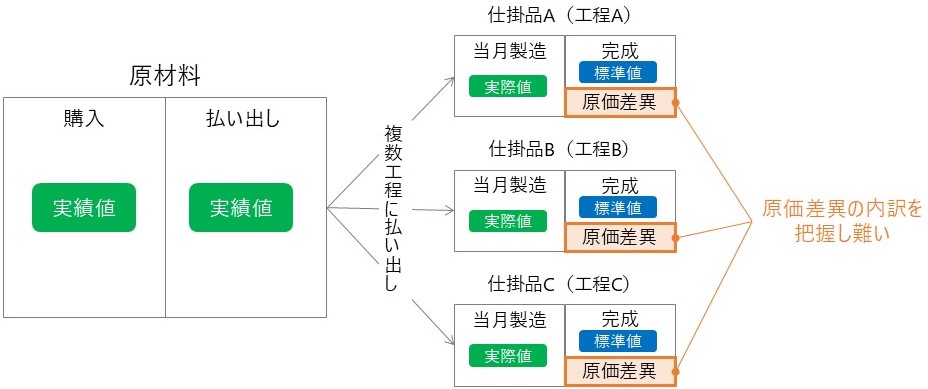

続いて、パーシャルプランの場合を考えてみましょう。

パーシャルプランでは、仕掛品勘定で原価差異を把握できるので、シングルプランとは異なり、どの工程でどの程度の原価差異が生じているかを特定し易くなります。

一方、原材料を例とし、原価差異として数量差異に加え、単価差異も生じている場合を考えてみましょう。

各工程毎に把握できる原価差異は数量差異と単価差異の合算値となる為、その工程では何が要因で原価差異が生じているかを把握し難いという欠点は残ります。

もちろん、原価差異の内訳を把握できるようにシステムを構築する方法もありますが、それはそれで手間もかかりますし、仕掛品勘定の貸方に実績値を用いる為、材料投入実績などの実績値を収集する為の業務負荷も生じます。

従って、原価低減の推進を重視するのであれば、シングルプランよりは適していますが、業務負荷の抑制を重視するのであれば、シングルプランの方が適しています。

③ 修正パーシャルプラン

最後に修正パーシャルプランの場合を考えてみましょう。

ここでも原材料を例にすると、修正パーシャルプランでは、原材料勘定と仕掛品勘定の両方で原価差異を把握し、原材料勘定では単価差異、仕掛品勘定では数量差異を把握できます。

従って、原価差異が生じている要因や工程を特定し易く、原価低減の推進を重視するのであれば、修正パーシャルプランは最適な方法となります。

一方、パーシャルプランと同様に、実績値を収集する為の負荷が生じるため、業務負荷の抑制を重視するのであれば、シングルプランの方が適しています。

この記事で紹介する内容は以上です。

少しでも参考になれば幸いです。